首页

关于我们

主营业务

市值管理

合作伙伴

融客资讯

联系我们

团队与服务

实例与解读

上市公司

上市公司股东

首页

>

团队与服务

量检市值管理第379期(融客市值管理459期)

出版“国家队”的数字化变革——从溢价协同角度看中国科传(601858.SH)

4月25日,A股陷入连续调整,但传媒、游戏板块逆市走强,出版方向的中国科传股价涨停并创历史新高,中国出版晋升“三连板”,中原传媒、南方传媒、出版传媒等也强势涨停。

除了央国企低估值修复的逻辑,AI应用方向的炒作也是主要看点。近期,国家网信办就《生成式人工智能服务管理办法(征求意见稿)》公开征求意见,其中明确提出,生成式人工智能服务提供者应当对产品的预训练数据、优化训练数据来源的合法性负责。

当前大模型的数据来源主要集中于文本、图片、视频等领域,《征求意见稿》明确了版权方内容资源在预训练以及优化训练中的法律权益,影视、出版、阅读等视频和文本版权商将成为面向大模型厂商的“卖水人”。从长期趋势看,出版公司拥有的优质中文内容有望为大模型提供优质语料,而率先数字化转型的出版企业长期可能受益。

本周,我们就从溢价协同的角度出发,关注AIGC浪潮下的专业出版龙头——中国科传。

溢价协同 市值、价值“各行其道”

在小程序首页输入公司代码/首字母/证券简称,进入中国科传的公司界面,可以看到中国科传截至2022年3季度的数据。

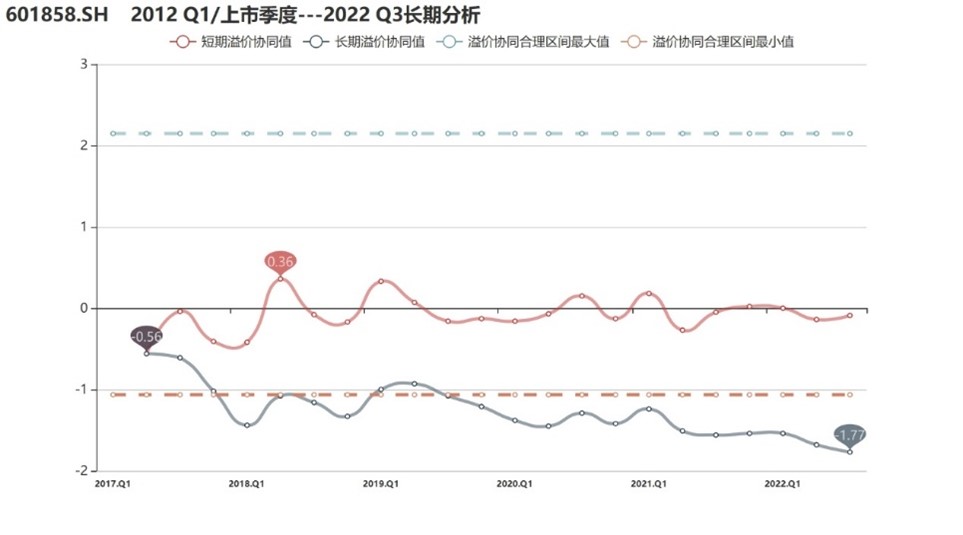

通过【融客Online】小程序对中国科传打分可以看到,公司上市以来健康水平较差,评级仅为C+。截至去年3季度,公司长期溢价协同低于合理区间,内在价值与市值一升一降, “各行其道”。

溢价协同值:2017年初上市以来,中国科传被长期低估,内在价值稳步增长但市值难有较好表现,溢价协同在上市第2季度也仅为-0.56,此后的五年间进一步下跌并逐步偏离合理区间,截至2022年3季度公司,长期值仅为-1.77,再次创下新低。去年4季度以来国企迎来价值重估阶段,公司市值也展现出了较大的上升空间,溢价协同有望大幅改善。

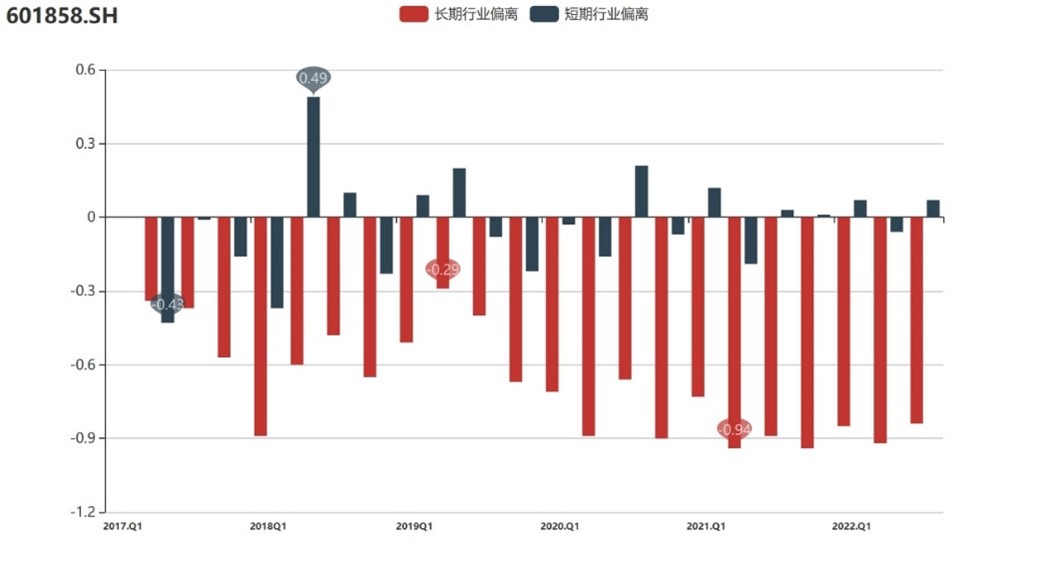

行业偏离:中国科传溢价协同偏低难以完全归咎于出版行业,与行业平均水平相比,公司溢价协同仍大幅落后,也说明公司在自身市值管理上有很大改进空间。

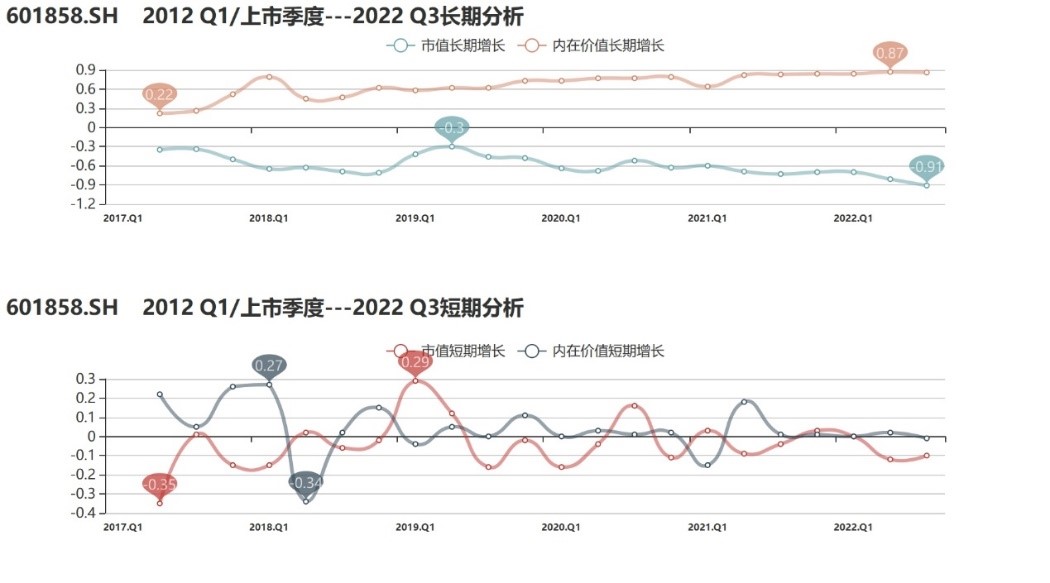

价值端:中国科传的价值变动和价值波动分别5星和2星,公司上市后克服疫情、“双减”政策等冲击,内在价值实现稳健增长。

市值端:中国科传的市值变动和市值波动分别为1星和5星,公司市值长时间停滞不前,与内在价值日渐背离。

下面我们就对中国科传市值端和价值端的过往表现进行更为深入的剖析。

市值端:低估值国企迎来春天

2017年1月18日,中国科传成功在上海证券交易所挂牌上市,成为首家登陆A股主板市场的中央出版机构。年初,低价次新股炒作热情高涨,国企混改概念也演绎出抢眼行情。两个月内,中国科传市值从首日的77亿猛增至最高173亿,但此后行情未能进一步深化,逐步将前期涨幅吐回。

2019年,业绩增长叠加市场情绪修复推动中国科传市值反弹重回百亿。2020年以来,受疫情和“双减”政策等影响,公司市值表现再度陷入低迷,整个2022年更是长时间在55亿水平磨底,持续跑输大盘。直到4季度,国企价值重估驱动中字头国企普涨,公司作为低估值国企充分受益,股价从11月21日的7.94元一路飙涨至4月26日的最高44.10元,涨幅超4倍,走出气势如虹的独立行情。当然,AI主线持续演绎下,出版行业被市场给予前所未有的高度关注,近期整体走势也相当亮眼。

4月26日,持续走强后的中国科传日内振幅高达19.2%,多空分歧明显加剧,特别是五一长假来临之际,投资者还需留意短期兑现风险。

价值端:多业务融合发展,数字化转型升级

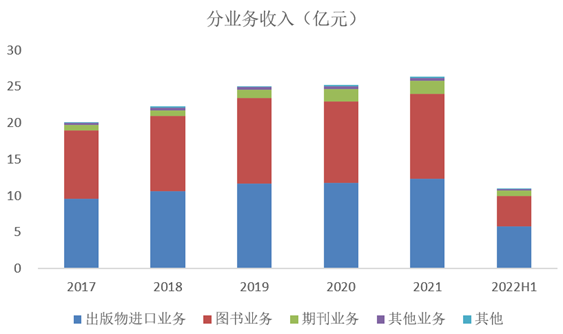

作为中科院控股的中央级综合性科技出版机构,中国科传是目前国内拥有科技图书和期刊内容资源最多的出版单位之一,主营业务包括图书出版、期刊、出版物进出口务和知识服务,多年来保持了稳健增长。尽管受到疫情对传统出版行业以及“双减”政策对教辅市场的冲击,但中国科传凭借其多业务融合发展和行业竞争优势,盈利能力相对稳定。

在图书出版业务上,公司图书出版涵盖科学、技术、医学、教育、人文社科等多个领域,学科和内容专业性较强,具有一定的行业门槛,主要读者和客户为高校、科研人员及科研机构、图书馆以及专业人士等。

期刊业务是公司业务结构优化的主要突破口,目前年出版期刊已超500种,构建了以内容订阅、出版服务、数据分析、信息整合、营销传播等多种模式于一体的商业化运营策略和盈利模式。

子公司中科进出口负责图书、期刊及相关数字出版物的进出口业务,主要客户为国内高校和科研机构,供应商则多为境外大型出版机构,已形成面向全球的出版物采购网络和覆盖全国的销售渠道。

早在2013年,中国科传即明确了从传统出版向知识服务转型升级,公司主要布局了专业学科知识库、数字教育云服务、医疗健康大数据、期刊融合平台四大方向,开发上线了“科学文库”“科学智库”“中国生物志库”“中科云教育平台”“中科医库”“SciEngine平台”等多个数字化产品和知识服务平台,转型升级成效显著。此外,公司还持有与知网齐名的学术数据库万方数据15%股份,进一步扩大了公司覆盖的数据范围。

此外,中国科传也在国际化发展上积累了优势,与20多个国家和地区的200多家出版公司建立了长期的良好合作关系,设立了美国、日本全资子公司,并于2019年完成了对法国自然科学领域的著名学术出版机构EDP Sciences的收购,进一步完善了公司的国际化业务布局、提升了国际影响力。

从过往增长数据来看,中国科传其实并不突出,但考虑其长期发展及稀缺性,中国科传的想象空间或更大。公司在科技期刊和数据库方面的持续投入以及国际化布局,使得其未来有望对标全球科技出版巨头RELX,成为中国版的“爱思唯尔”。

对标比较:中国科传VS中国出版

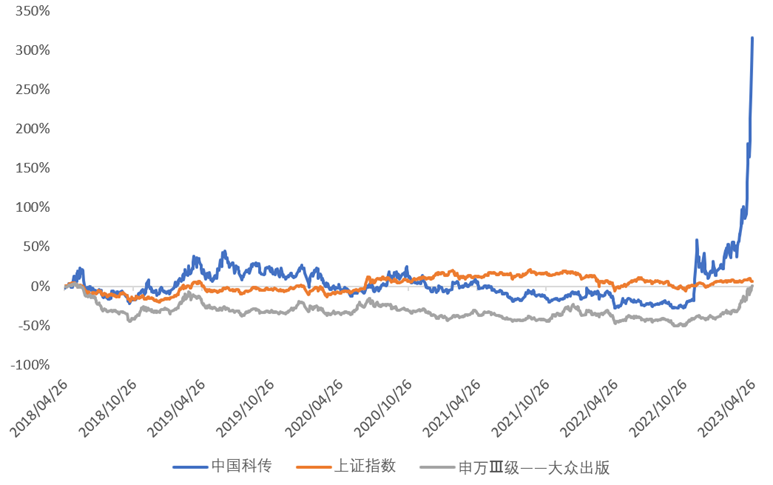

我们将中国科传与大众出版行业另一支市场焦点股、国内体量最大的出版集团——中国出版进行比较。截至4月26日收盘,中国科传年内涨幅为273.73%,而中国出版年内涨幅也高达97.60%,近几个交易日表现更为强势,走出“五天四板”。

作为“出版国家队”,中国科传和中国出版有着近乎相同的上涨逻辑和市场表现。截至去年3季度,两家公司评级均为C+,健康水平相近。2017年先后上市以来,两家公司溢价协同均逐渐走低并偏离合理水平,内在价值累计上涨但市值出现下跌,但中国出版的溢价协同稍高于中国科传。通过对比也反映出央国企在强化资本运作、提升上市公司市值上的不足。可以预见,价值重估契机下,越来越多的央国企将拥抱市值管理。

总结:出版“国家队”的数字化变革

AIGC浪潮下,拥有的优质中文内容的出版行业有望成为面向大模型厂商的“卖水人”, 作为数字化变革先行者的中国科传获得了前所未有的关注。

截至去年3季度,中国科传在溢价协同上难有较好表现,尽管内在价值增长边际安全,但在资本市场上却没能收获太多关注。去年年底以来,国企价值重估驱动公司市值大幅上涨, “AI+出版”更是为这波行情添油加醋,公司数字化产品也有望受益。

过去,尽管出版行业有着较高的稳定性,但其成长性却被诟病,随着出版传播与现代科技相互渗透与加速融合,发展数字出版产业已成为普遍共识。目前数字化转型还处于前期阶段,数字化业务的收入占比相对较小,但数字化创新变革将有助于打开出版行业长期增长空间,逐步重构现有估值水平。