首页

关于我们

主营业务

市值管理

合作伙伴

融客资讯

联系我们

团队与服务

实例与解读

上市公司

上市公司股东

首页

>

团队与服务

量检市值管理第378期(融客市值管理458期)

三年冬耕,静待春归——从溢价协同角度看上海电影(601595.SH)

3月7日,上海电影发布公告称,为拓展IP及相关衍生领域的业务,提升公司在影视产业链上的整体竞争力,拟收购上影元文化51%股权,转让价格为6120.24万元。

据悉,标的公司上影元文化由上影集团与上海美术电影制片厂共同出资成立,独家运营众多动画IP及真人影视版权,其中包括《中国奇谭》原创动画IP、《大闹天宫》《葫芦兄弟》《黑猫警长》等经典动画作品、《女篮五号》《城南旧事》等影视经典。

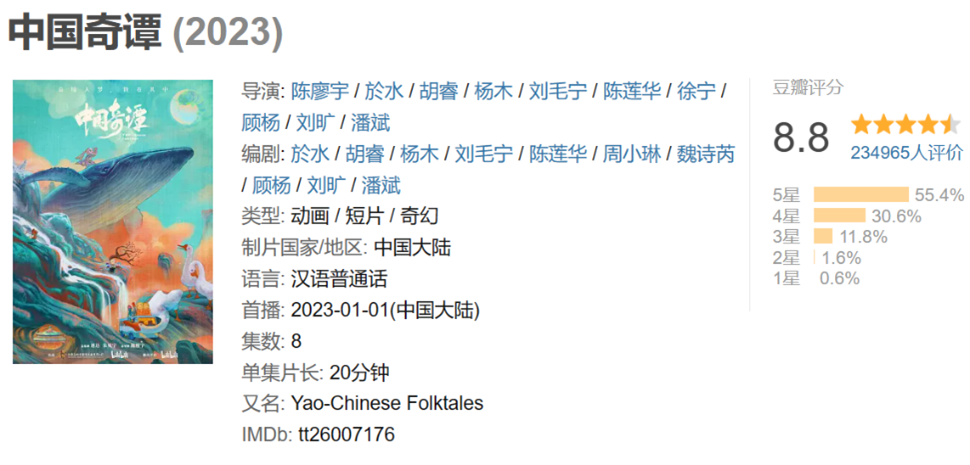

这些IP的价值有多大?年初《中国奇谭》的爆火可见一斑。截至目前,该动画在独播平台B站实现2.6亿的播放量和超500万的追番人数,8.2万人打出9.9分;豆瓣评价人数超过23万,评分达8.8分,成为近五年来口碑与讨论度最高的国产动画作品之一。

此举也收获了市场认可,次日上海电影平开高走,触及涨停,并带动整个电影与娱乐板块集体上涨。战略落地叠加影视行业疫后复苏向好及“AI+影视”概念驱动,上海电影由此开启了长达一个月的火热行情,从3月8日到4月12日,上海电影收获多个涨停板,股价累计涨幅超215%。

4月12日晚间,上海电影再次提示风险,表示AI业务目前尚处在探索阶段。次日公司股价闪崩跌停,连涨势头暂告一段落。不过五一假期将至,17部类型多元的影片扎堆上映,或将打造“史上最挤”五一档,市场潜力有望进一步挖掘,中国电影、博纳影业、上海电影、横店影视等上市公司的后续表现值得重点关注。

今天我们就从溢价协同的角度出发,对两倍“妖股”上海电影进行一次初步“体检”。

溢价协同 市场认可度低

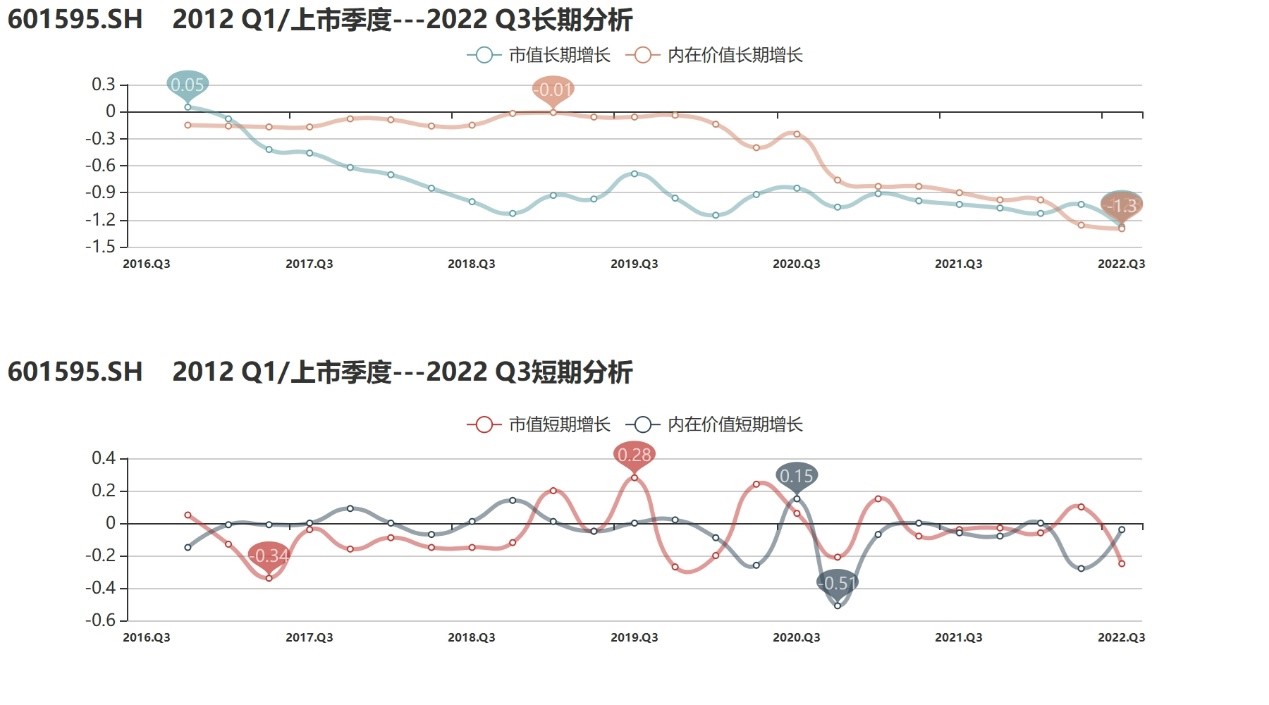

在小程序首页输入公司代码/首字母/证券简称,进入上海电影的公司界面,可以看到上海电影截至2022年3季度的数据。

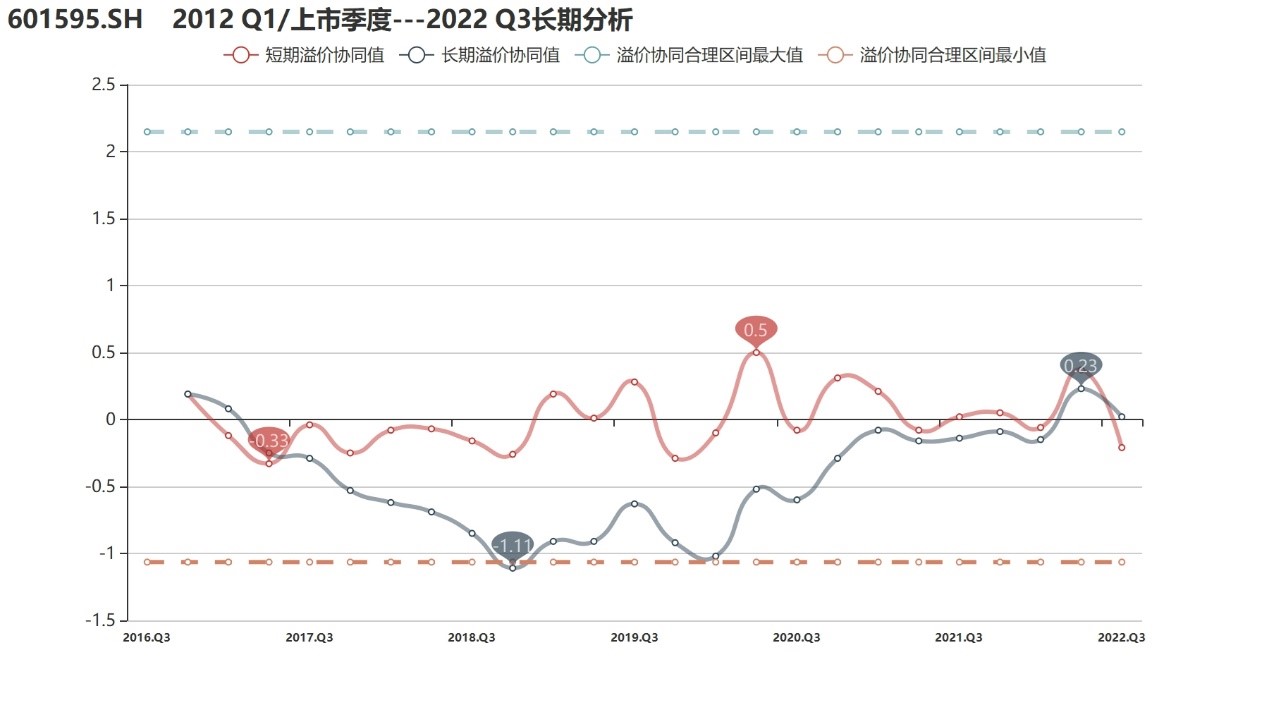

通过【融客Online】小程序对上海电影打分可以看到,公司健康水平不佳,在不同长度时间跨度上评级均为D+。上市六年间,公司长期溢价协同虽处合理区间大于零,但市值与内在价值双双下跌。

溢价协同值:上市以来,上海电影长期溢价协同呈“V型”走势。市值连跌不止,较内在价值明显背离,溢价协同也逐步偏离合理区间。几个季度的低位震荡后,2020年以来,公司溢价协同显著回升,究其原因是疫情冲击下内在价值亦步入了下行轨道。现阶段公司仍未完全走出寒冬,溢价协同“虚高”背后,市值和内在价值都有待修复。

行业偏离:上海电影的溢价协同表现仅在上市初期优于行业平均,疫情因素扰动前,市值就已难掩颓势,溢价协同随之与行业发生较大偏离。相反,2020年以来,公司内在价值下跌又将溢价协同水平逐步拉回行业平均水平。

无论在价值端还是市值端,上海电影几乎均在上市初期达到巅峰。在价值端,疫情突袭使得公司内在价值水平波动的格局被打破,近三年跌势难止,价值变动和价值波动分别录得1星和2星;在市值端,公司踏足资本市场次年即步入下坡路,六年间涨少跌多,市值变动和市值波动也仅为1星和3星。

下面我们就对上海电影在市值端和价值端的过往表现进行更为深入的剖析。

市值端:“AI+影视”龙头扶摇直上

走过十年转企、改制和上市历程,上海电影股份有限公司终于在2016年8 月登陆上交所,王家卫、章子怡、赵薇、贾樟柯等电影圈“大咖”也前来助阵,上影集团这家老牌国企重新回到电影舞台的聚光灯下。但上海电影并未兑现做优质上市公司的目标,上市也没能真正助力上影实现蝶变。

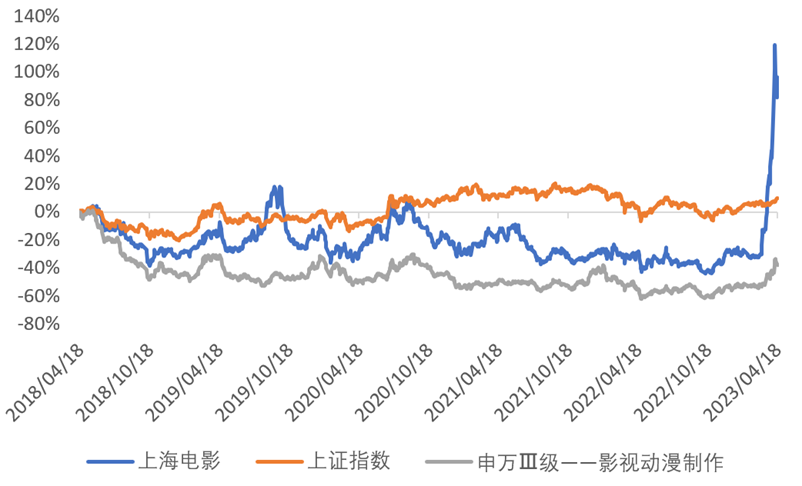

受益于国资改革的市场风口,作为上海国资概念股的上海电影在上市之初表现抢眼,从首日的50亿市值到冲击200亿关卡,用时不到三个月。短暂风光过后,公司还是陷入了长久的沉寂,市值经过漫长回调最终徘徊在50亿上下。从近五年走势来看,上海电影与影视动漫制作行业基本一致,难以走出独立行情,尤其是疫情影响下,二者均明显落后于大盘。

去年底以来,多地接连出台政策支持影视行业发展。在疫情影响消散的大背景下,国内电影票房正逐渐回暖,包括上海电影在内的各影视公司也在积极寻求变革。尽管走出“寒冬”尚需时日,但行业复苏趋势已现,五一及暑期或将迎来基本面回暖。在“AI+影视”和行业恢复双重逻辑下,前期涨幅喜人的上海电影和整个影视板块依然值得关注。当然,在连续大涨超2倍之后,公司也积累了一定的调整风险,投资者需谨慎应对。

价值端:IP拯救院线

上海电影的主营业务包括电影发行、放映、营销、技术服务等,旗下拥有大量一二线城市核心地段的影院资源。截至去年6月底,公司已开业资产联结影院共计90家,其中直营影院50家,银幕总数达361块,公司电影放映相关业务营收占比超94%。

过去三年,受国内疫情持续反复影响,影院关停、电影消费需求不足,对院线业务产生较大冲击,另一方面,影片调整档期、开机受限,内容供给也受到影响。

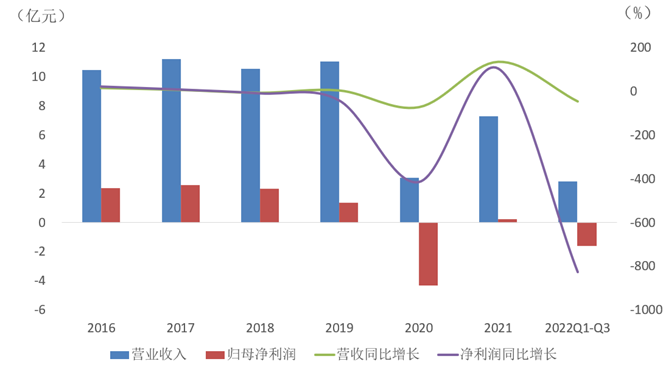

以2022年为例,头部影视公司清一色亏损,其中上海电影预亏达3.25-3.9亿元。仅上半年,公司便关停4家影院,上海区域内的直营影院自3月起便处于停摆状态。前三季度,公司业绩下滑幅度居前,实现营收2.85亿元,同比下滑45.53%,净利润亏损1.61亿元,同比下滑826.63%。

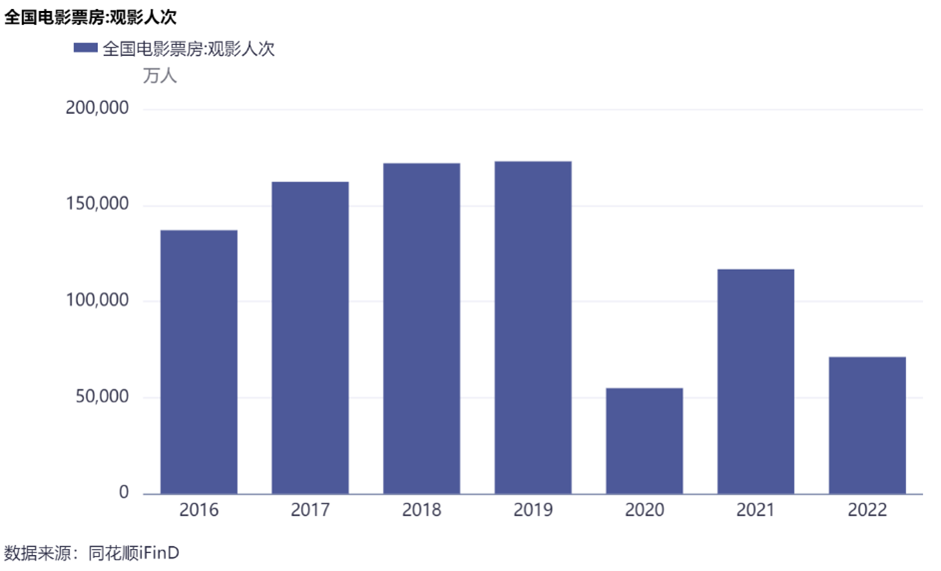

随着疫情阴霾逐步消散,2023年春节档电影市场再现火爆场面。据统计,今年春节档票房总计67.58亿元,为影史春节档票房第二,由此打响了行业复苏的第一枪。从近期的票房、观影人次及票价来看,行业恢复趋势已逐渐明晰。展望即将到来的五一档,影片短期供给大幅增长、影片类型百花齐放,电影市场有望迎来又一个观影热潮,延续行业回暖态势。

行业低谷之际,上海电影并未“疫中等死”。历经三年冬耕,上海电影围绕原创影视IP开发运营的布局有望结出硕果。2020年,上影集团提出了精品内容、大IP开发、数字化转型三大核心战略。之后,上影与哔哩哔哩达成战略合作,筹备打造《中国奇谭》,并在播出后后火爆出圈,IP的合作伙伴涉及消费行业多个领域,与奈雪的茶、游戏《剑侠风云》等进行了品牌联动。

完成对上影元文化的收购后,上海电影将拥有60余个影视IP的版权,IP合作拓展到服饰、食饮、家居、出行等多个热门消费领域,涉及回力、vans、肯德基、必胜客、光明、伊利等多个知名品牌。有望打破公司对票房回收这一营收途径的过分依赖,实现主营业务与创新业务进一步融合发展,对未来业绩产生积极影响。

对标比较:上海电影VS奥飞娱乐

我们将上海电影与同行业(申万Ⅲ级——影视动漫制作)市值相近的奥飞娱乐进行比较。奥飞娱乐以玩具制造起家,现布局泛娱乐产业链,主营业务为动漫IP及其内容的创作、传播和运营,也涉足玩具衍品、婴童产品领域。旗下拥有“超级飞侠”、“喜羊羊与灰太狼”、“萌鸡小队”、“贝肯熊”等众多知名IP。近期上海电影也携手奥飞娱乐带领文化传媒板块迎来爆发,其中奥飞娱乐更是摘得全面注册制下第一个5连板。

截至去年3季度,奥飞娱乐的评级为B-,健康水平明显好于上海电影。近几年行业景气度偏低,两家公司经营状况均不理想,奥飞娱乐同样在疫情、成本压力下连续亏损,在二级市场上也缺乏资金青睐,好在公司于去年重回正轨,基本面也有了较大改善。整体来看,奥飞娱乐近十年在价值端和市值端的表现均要好于上海电影,但市值增长并未很好反映其内在价值变动,溢价协同表现较差。进入2023年疫后复苏成为两家公司实现市值与内在价值协同增长的重要契机。尤其对于在二级市场表现糟糕的上海电影,积极主动的市值管理显得更为关键。

总结:三年冬耕,静待春归

收购上影元文化的消息让上海电影重回大众视野,也带动影视板块走出不俗表现。但纵观公司上市以来的表现却难令投资者满意。

上市六年来,公司长期溢价协同先抑后扬,但市值和内在价值均出现明显下滑。今年3月以来,受益于战略落地、行业复苏及AI赋能,公司市值率先吹响反攻号角,内在价值也有望在年内修复向好。

今日的上海电影经历三年的冬耕布局期,将逐步实现三大核心战略融合发展、开辟第二赛道。《中国奇谭》的走红,正是对这一部署的最好回应。

.png)