首页

关于我们

主营业务

市值管理

合作伙伴

融客资讯

联系我们

团队与服务

实例与解读

上市公司

上市公司股东

首页

>

团队与服务

量检市值管理第376期(融客市值管理456期)

今年以来,游戏行业大事不断。从近期来看,3月22日,微软在2023全球GDC(游戏开发者大会)上分享了Azure OpenAI服务在游戏开发中的应用场景,众多厂商也表示已将AIGC技术应用于游戏制作、运营等环节,多角度释放AI+游戏的巨大潜力,并利用各自在模型训练与技术积累等方面的优势,助推AI+游戏触碰更多可能。

3月23日,国家新闻出版署公布了2023年3月份国产网络游戏审批信息,共86款游戏。至此,一季度共计288款游戏版号成功过审,其中国产游戏261款,海外进口产品27款。这一数据远高于去年国内版号的发放水平,同时年内进口版号还有很大的获批可能性。

回顾整个一季度,版号常态化叠加AIGC双重利好下,游戏行业受到了资金追捧,板块个股涨幅巨大。事实上,自2015年创下历史最高点位以来,包括游戏在内的整个传媒板块一直处于调整状态,距2020年的阶段性高点也已过去近三年之久。

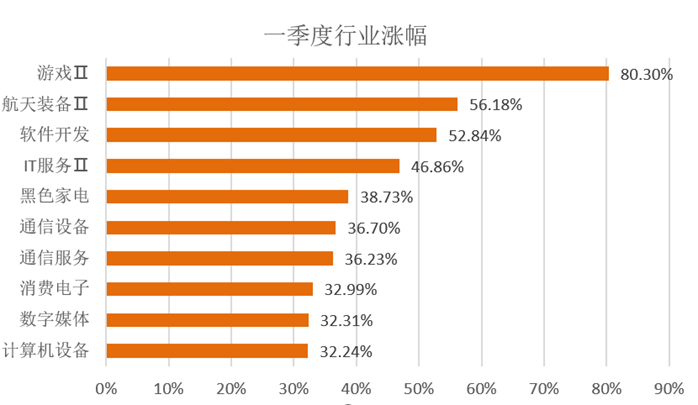

同花顺数据显示,今年一季度,在131个申万二级行业中,游戏、航天装备和软件开发位列涨幅榜前三,分别上涨80.30%、56.18%、52.84%(区间涨跌幅按总市值加权平均),游戏行业以明显优势领跑A股。此外,在一季度公募基金产品收益率Top10中,游戏类基金包揽了榜单的九个席位,收益均在48%以上,表现可谓惊艳。市场对行业增长前景普遍看好。

作为热门游戏个股,恺英网络再度吸引了市场目光,一季度涨幅超84%,位列A股游戏上市公司第6位。

在我们的市值健康评价体系中,公司长期虽表现不佳,但近一年的溢价协同却令人惊喜。为了反映个股在不同长度时间跨度上溢价协同表现的变化和差异,即将面世的新版小程序在10年期的基础上增加了1年期、3年期和5年期的评级,供投资者更加清晰地了解个股在不同区间的表现。

今天我们就从溢价协同的角度出发,以恺英网络为例,带大家提前体验改版后小程序带来的新功能和新启发。

溢价协同 整体表现不佳,1年期走势良好

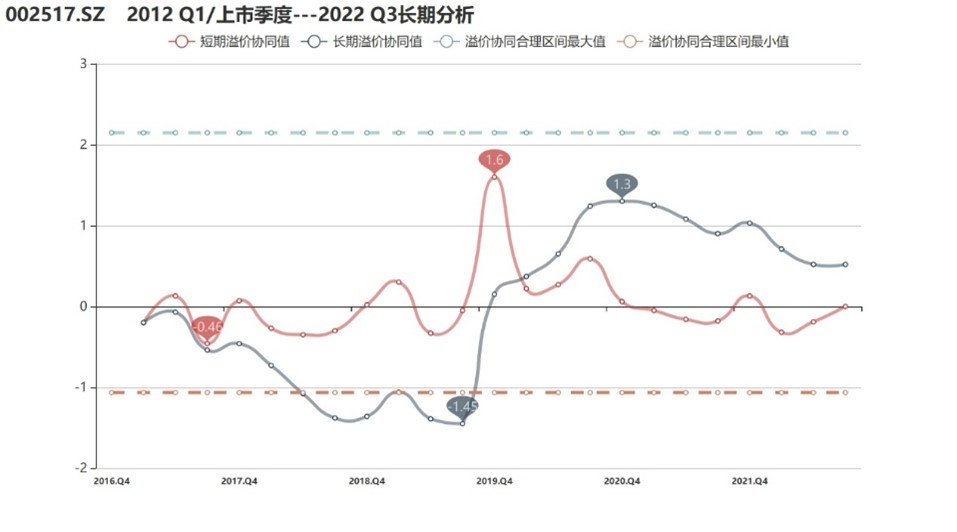

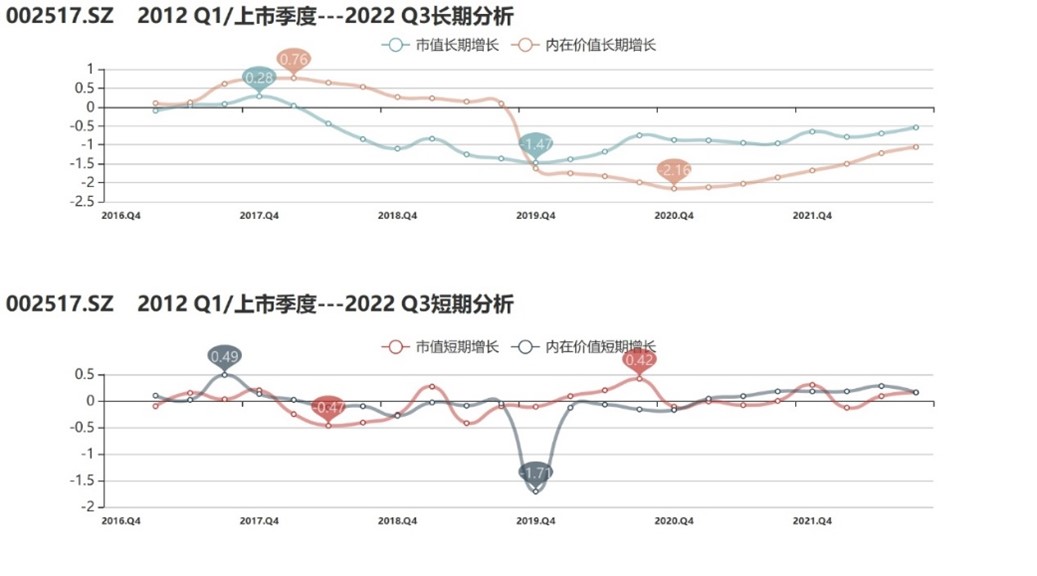

在小程序首页输入公司代码/首字母/证券简称,进入恺英网络的公司界面,可以看到恺英网络截至2022年3季度的数据。下图中,左侧为公司上市以来的评级情况,右侧为近一年的评级情况。

通过【融客Online】小程序对恺英网络打分可以看到,从公司借壳上市到2022年3季度,恺英网络的评级为D+,长期溢价协同虽处合理区间大于零,但内在价值和市值均累计下跌。

在新版小程序里可以看到,公司1年期评级达到B+,说明2021年3季度以来,走出风浪的恺英网络形成了市值与内在价值间的良好互动,恺英网络在申万游戏行业中也是评级提升最快的一家公司,但这一走势暂难填补此前在增长上的巨大窟窿,公司还需持续发力。

溢价协同值:2016年以来,恺英网络溢价协同走势先抑后扬,整体上并不健康。2019年3季度前,公司溢价协同持续下行,连续多个季度偏离合理区间,反映出内在价值尤其是市值的持续下滑。而2019年4季度急剧反转的背后也并非正向因素推动,而是公司内在价值的断崖式下跌。此后一段时间市值与价值一增一减、相互背离,溢价协同“虚高”。

2020年底以来,公司内在价值终于企稳回升,特别是近几个季度来市值与内在价值双双处于上升区间,在小程序中录得了较好的评级。去年4季度尤其是今年以来,恺英网络市值增长明显,且公司基本面也渐入佳境,溢价协同有望进一步改善。

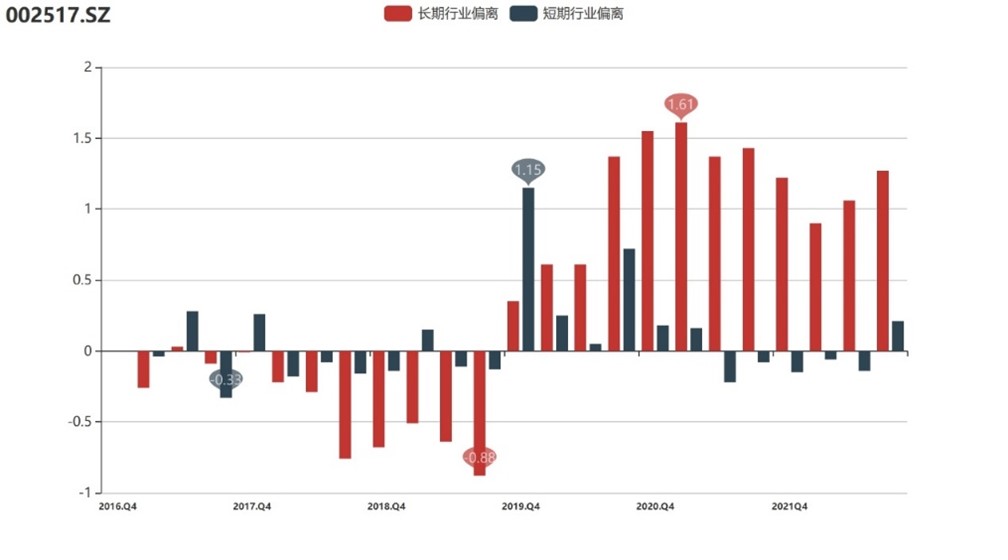

行业偏离:恺英网络的溢价协同在与同行业的横向对比中也呈现明显的阶段性,自2019年4季度连续优于行业平均,但2020年行业偏离最高的几个季度里,公司享受市场给予较高溢价的同时内在价值却持续低迷,与之相对,近几个季度公司行业偏离虽有下滑,但价值端和市值端的协同上行才更为健康。

市值端:扫清发展障碍,市值底部反转

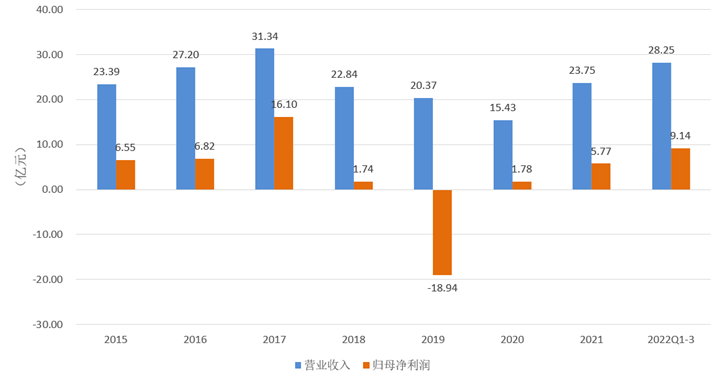

2015年4月17日,恺英网络作价63亿元借壳泰亚股份登陆资本市场,刷新了当时手游行业的并购估值纪录,复牌后投资者也用12个连续涨停板、涨幅超过3倍的股价表现亮明了态度。到借壳上市后的第二年年底,恺英网络才完成定增再融资,市值一举翻了近四倍,并很快突破400亿元。

定增实施没多久,进入2016年,公司股价便开始连续下挫,彼时的公司实控人王悦陆续抛出了一系列市值管理方案,如股权激励、重大收购、对外投资等,一度推动市值再次逼近400亿,来到历史第二高位。

但诸多“利好”并未兑现反映在公司收益上,预期屡屡落空,投资者也不再愿为有虚无实的资本操作买单,恺英网络市值在2018年踏上了漫漫下跌路。特别是2019年3月开始,王悦等一批高管相继落网,开启了公司最为动荡的时期,上述投资交易不仅严重拖累公司日常经营,还引发了一系列股东纠纷与法律诉讼。

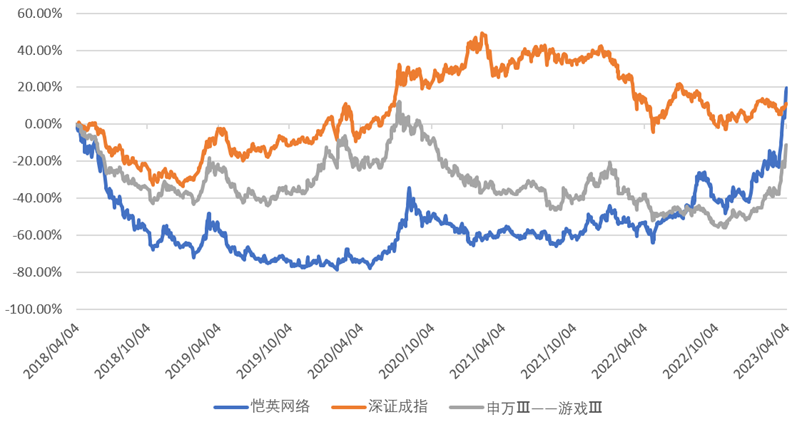

直至2020年,恺英网络新任管理层通过引入多位法律、政企背景高管,加强公司合规运营,协助化解质押风险、调处股东纠纷、逐步清理诉讼纠纷及剥离不良资产,优化股权结构,历史问题才得以出清。与此同时,公司业绩也明显提振,转型成效显著,助力公司在资本市场的表现反转。从去年4月底开始,恺英网络市值踏上追赶之路,五年期接连跑赢游戏行业和大盘。截至4月4日收盘,恺英网络总市值达283亿,创下近五年新高。

综合上市以来的表现,小程序给出恺英网络的市值变动和市值波动分别为2星和3星,公司2016年底以来市值触底后迎来反弹,到去年三季度累计增长仍未负。而拉回一年期来看,公司市值变动和市值波动分别为5星和3星,近期市值增长情况明显改观。

价值端:拨乱反正,重新出发

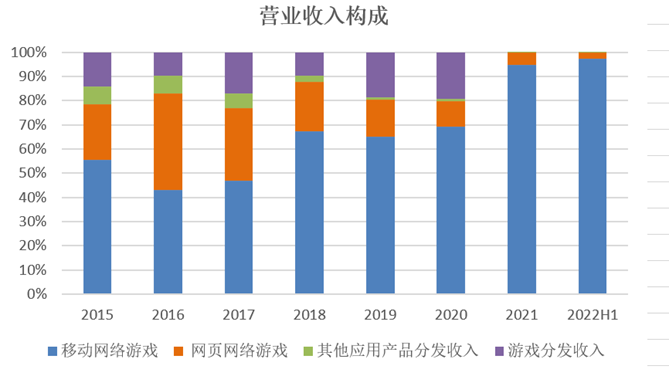

恺英网络成立于2008年,成立之初深耕页游,成功吃到腾讯开放平台流量红利,自研并上线了《摩天大楼》、《捕鱼大亨》等知名社交页游;并不断扩展页游研发品类,上线了《斗战西游》、《蜀山传奇》等RPG 自研页游;构建第一方的页游运营、发行业务,上线了“XY 游戏”页游平台。

2014年起,公司入局传奇奇迹赛道,通过独代《全民奇迹》手游成功开启手游转型,《全民奇迹》以首月流水超2亿,次年累计流水破30亿的成绩,成为红极一时的现象级产品;同时加大了手游研发力度,《敢达争锋对决》、《战舰世界闪击战》等手游先后上线;2017年,公司收购《蓝月传奇》制作公司浙江盛和,巩固了其在传奇游戏领域的优势地位,并超额完成三年对赌协议,实现了利润高速增长。

进入2019年,公司相继被人事动荡、版权纠纷、巨额诉讼赔偿等负面消息缠身,此外业务产品结构单一、页游市场萎靡、版号发放减少等都对生产经营产生冲击,公司业绩遭遇严重困境。

2020年起,公司逐步完成了对于管理层的重组,改善了内部治理和业务架构、剥离浙江九翎等不良资产,重新聚焦游戏主业,确立研发、发行及投资+IP三大业务板块。大刀阔斧的改革效果立竿见影,营收利润进入高速恢复期。

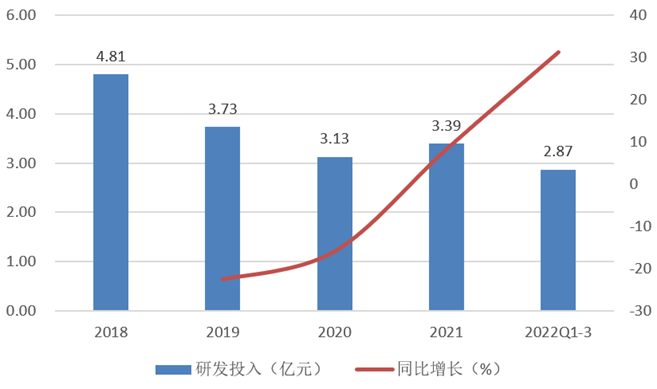

2021年以来,恺英网络研发投入持续加码,2022年前三季度,公司研发投入同比高增31.8%至2.87亿元。截至2022年上半年,研发人员数量达948人,占公司员工总数的68.6%。目前已形成恺英网络及浙江盛和两支研发团队及七大工作室,手握“3D游戏渲染引擎方法”等近20项专利。近日,伽马数据发布了《2022-2023中国游戏企业研发竞争力报告》,恺英网络成功入选“2022年中国游戏企业研发竞争力20强”。

此外,公司于2022年成立了VR游戏开发团队,在VR内容领域布局持续加码,打开元宇宙新想象空间。目前旗下有一款动作竞技类 VR 游戏已在研发中,有望于今年登陆头部VR内容平台。

综上来看,恺英网络自上市以来价值端表现很差,价值变动和价值波动仅为1星,断崖式下跌后公司内在价值远不及上市之初。但一年期的价值变动和价值波动分别达5星和2星,公司价值增长呈修复态势。

对标比较:恺英网络VS巨人网络

我们将恺英网络与同行业市值相近的巨人网络进行比较。巨人网络于2016年借壳世纪游轮登陆A股,旗下拥有《征途》、《巨人》、《绿色征途》、《万王之王3 》、《艾尔之光》等多款网游产品及上亿名注册用户。公司积极拥抱“AI+游戏”潮流,旗下《太空行动》与百度文心一言联合推出了第一个由国产AI生成的手游形象“太空鲨”。

今年以来巨人网络涨势同样可观,一季度涨超65%,4月4日更是一马当先领涨整个游戏板块,市值成功站上300亿。截至去年3季度,巨人网络的评级为B-,健康水平好于恺英网络,但主要受到市值端的拖累,公司溢价协同表现很差。2017年1季度迈上1500亿后持续下跌,到去年最低点仅剩不到150亿,市值蒸发逾9成。如今游戏+AI概念的大放异彩也成功挽救了巨人网络阴跌不止的市场表现。

总结:雨后终见彩虹,“传奇”重塑传奇

在版号大超预期和AIGC双重利好叠加下,游戏板块今年以来表现尤为亮眼。热门个股恺英网络涨幅明显,融客Online小程序成功捕捉到公司在不同时期表现的差异性。

从溢价协同来看,公司近年来虽享受到了市场给予的较高溢价,但上市以来内在价值和市值双双累计大幅下跌。从1年期来看,公司价值端和市值端表现均有回暖,健康状况大为改善。

市值方面,恺英网络2020年以来积极解决历史遗留问题,公司经营重回正常轨道,在资本市场的表现也实现反转,最新市值创下五年新高,但恢复性增长或仍有很大空间。

内在价值方面,公司由最初深耕页游,到入局传奇奇迹赛道、转型手游,实现了不错的增长。但后续遭遇巨大困境,通过对管理层的重组、改善了治理和业务架构、剥离不良资产等措施逐步走出阴霾,进入了高速恢复期。

进入2023年,游戏行业的春天还未真正到来,但资本市场上的躁动仿佛预示了行业翻盘的脚步越来越近。经济和消费市场复苏的同时,众多游戏作品获得版号并上线,游戏市场供需有望产生共振,真正迎来反弹,沉寂多年的游戏厂商业绩释放值得期待。