首页

关于我们

主营业务

市值管理

合作伙伴

融客资讯

联系我们

团队与服务

实例与解读

上市公司

上市公司股东

首页

>

团队与服务

量检市值管理第375期(融客市值管理455期)

近日,在华为“难题揭榜火花奖”颁奖典礼上,公司创始人兼CEO任正非发表讲话,首度透露将在4月推出自研MateERP管理系统,并将完全使用华为开发的操作系统、数据库、编译器和语言。任正非还介绍,MateERP已经历了公司全球各部门的应用实战考验,经过了公司的总账使用年度结算考验,成功证明MateERP是有把握推广的。

此消息引发市场对华为“进军ERP市场”的猜想,3月20日国产ERP相关概念股大幅拉升,但两大龙头却遭受重挫,其中

用友网络

跌停,港交所上市的金蝶国际盘中一度跌超20%。

对于市场的过激反应,华为相关人士称,华为MateERP管理系统仅供内部使用,“进军ERP市场”系误读。用友网络则淡定回应称,该消息影响不大,国内外ERP公司想要形成一定的市场规模,都需经过几十年的发展;金蝶国际解释到,公司其实是华为MateERP核心战略合作伙伴,次日股价也迎来了大幅反弹。

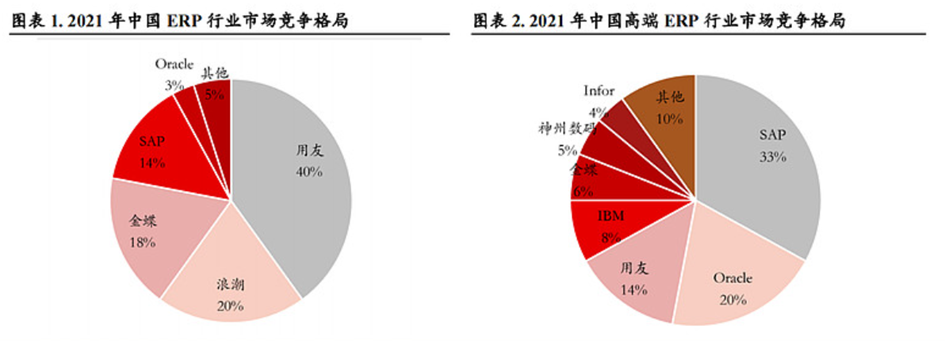

ERP(企业资源规划)是一类企业管理软件,用于管理企业的采购、项目管理、风险管理和合规性、供应链运营等等事务。长期以来,用友和金蝶—直在国内品牌中占据主导地位,同时 SAP、Oracle等国际品牌也处于我国ERP市场的领先位置,尤其是高端ERP市场仍然被外国巨头垄断。

今天我们就从溢价协同的角度出发,对ERP双雄之一的用友网络进行一次初步“体检”。

溢价协同 市值价值再度背离

在小程序首页输入公司代码/首字母/证券简称,进入用友网络的公司界面,可以看到用友网络截至2022年3季度的数据情况。

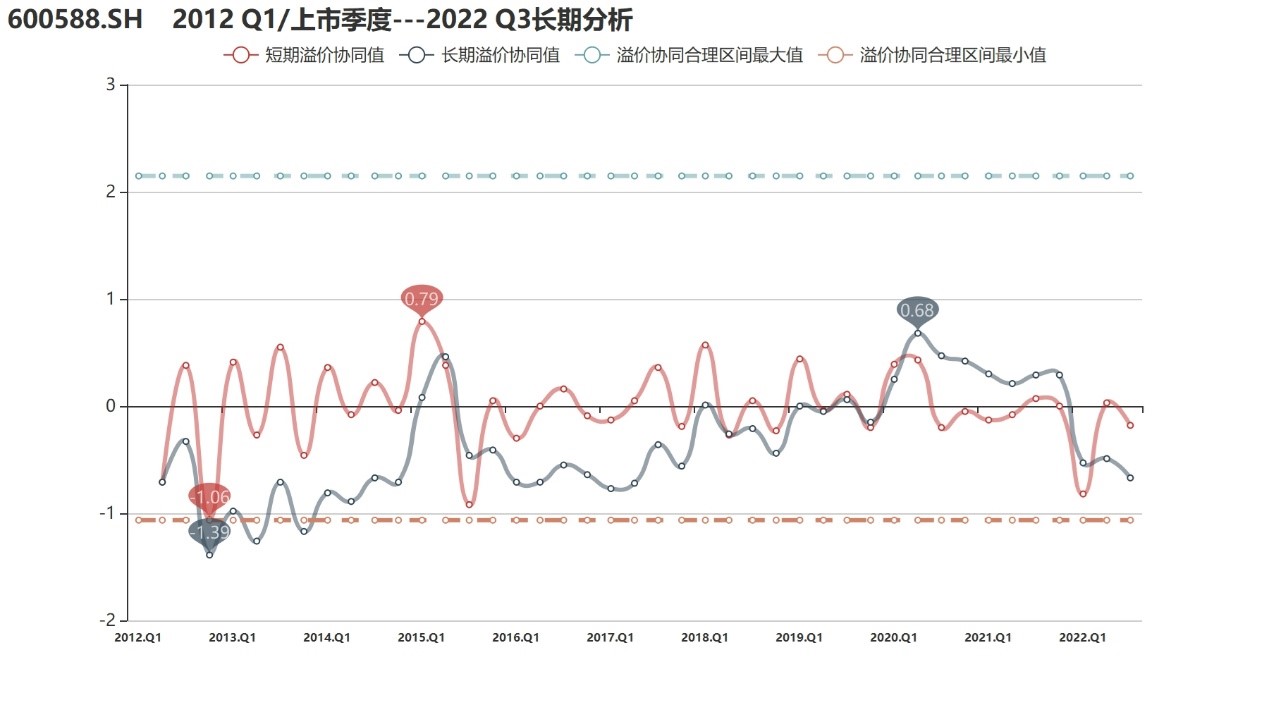

通过【融客Online】小程序对用友网络打分可以看到,截止到2022年3季度,公司评级为B,健康水平一般。2012年以来,公司内在价值和市值均累计上涨但两者匹配程度较一般。

溢价协同值:用友网络十年来的溢价协同表现难言稳定,短期波动明显。长期水平在2012年末探底后震荡回升,但整体仍位于负区间。2020年上半年迅速冲高来到近十年高点,后再度陷入萎靡。到2022年3季度,公司长期溢价协同值继续下降至-0.67。去年十月底以来,公司凭借ERP软件行业龙头地位竞逐信创风口而获市场关注,将在一定程度上扭转溢价协同表现的颓势。

行业偏离:2018年前后,溢价协同企稳回升过程中,用友网络的行业偏离也迎来了分水岭,近年的长期溢价协同水平持续优于行业平均。去年3季度,公司行业偏离值回落至0.09,持续下滑的溢价协同表现需引起重视。

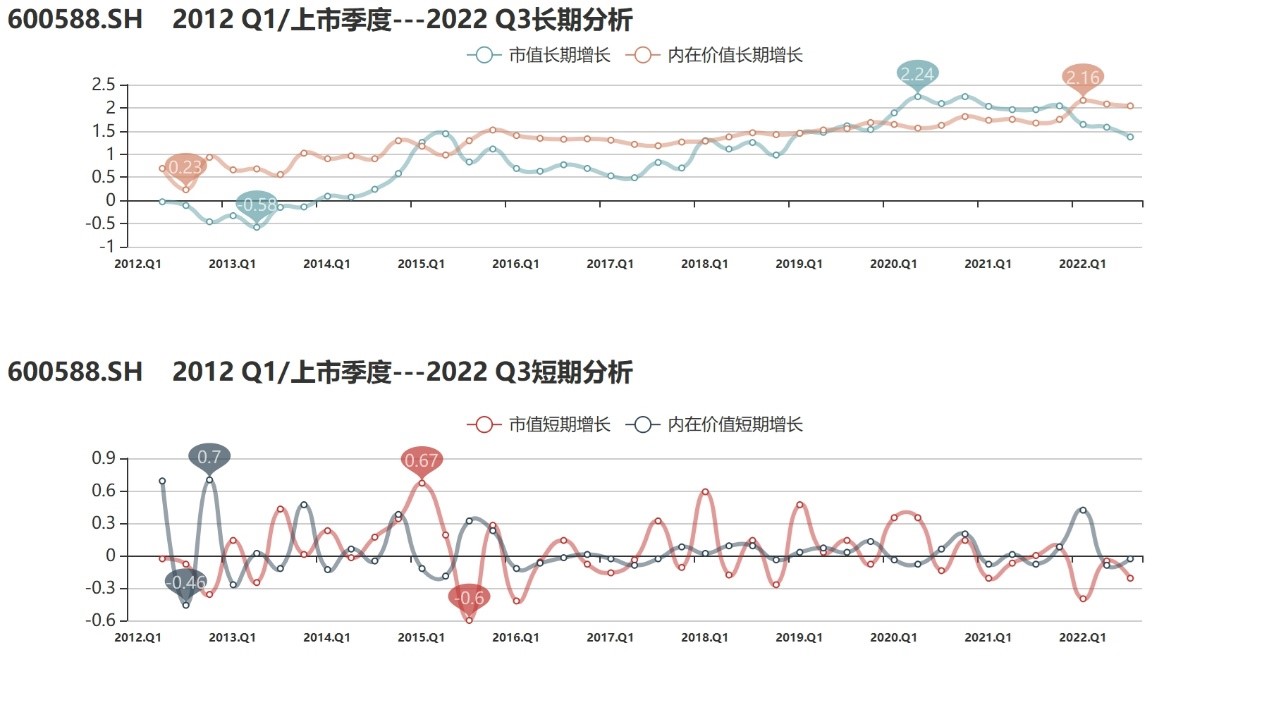

价值端方面:用友网络的价值变动和价值波动分别为5星和1星,2012年以来公司价值增长虽有波折,但总体维持向上走势,十年间内在价值累计增长较为可观。2022年来公司面临战略调整,使得价值表现承压,但度过阶段性影响后的表现值得关注。

市值端方面:用友网络的市值变动和市值波动同样分别为5星和1星,公司十年间市值累计增幅同样明显,但短期波动显著,长期走势也不能很好地反映内在价值变动。2022年的3个季度间,公司市值连续下滑,与内在价值增长再度背离。

对标比较:我们将用友网络与另一只市值相近的ERP概念股宝信软件进行比较。ERP并非宝信主业,但作为公司信息化业务的一部分,宝信软件面向集团型、大中型企业提供综合办公、集团管控等“智慧治理”类IT产品和SaaS服务,也面向制造业及其产业生态圈伙伴提供供应链管理、多元产业ERP等“智慧服务”类IT产品和解决方案。

截至2022年3季度,宝信软件的评级为A-,健康水平好于用友网络;溢价协同为0.7,行业偏离更是高达1.11,不仅大幅优于用友网络,在IT服务行业中也保持了领先水平。近十年来,宝信软件同样实现了内在价值和市值的大幅度双增,且增长更为平稳,市值也很好反映了其内在价值增长,2013年3季度以来长期溢价协同无一负值。经过对比可见,用友网络还需探索更为稳健的增长路径,尤其在市值端,应通过积极的市值管理提振公司在二级市场上的表现。

市值端:乌龙事件引发市场担忧

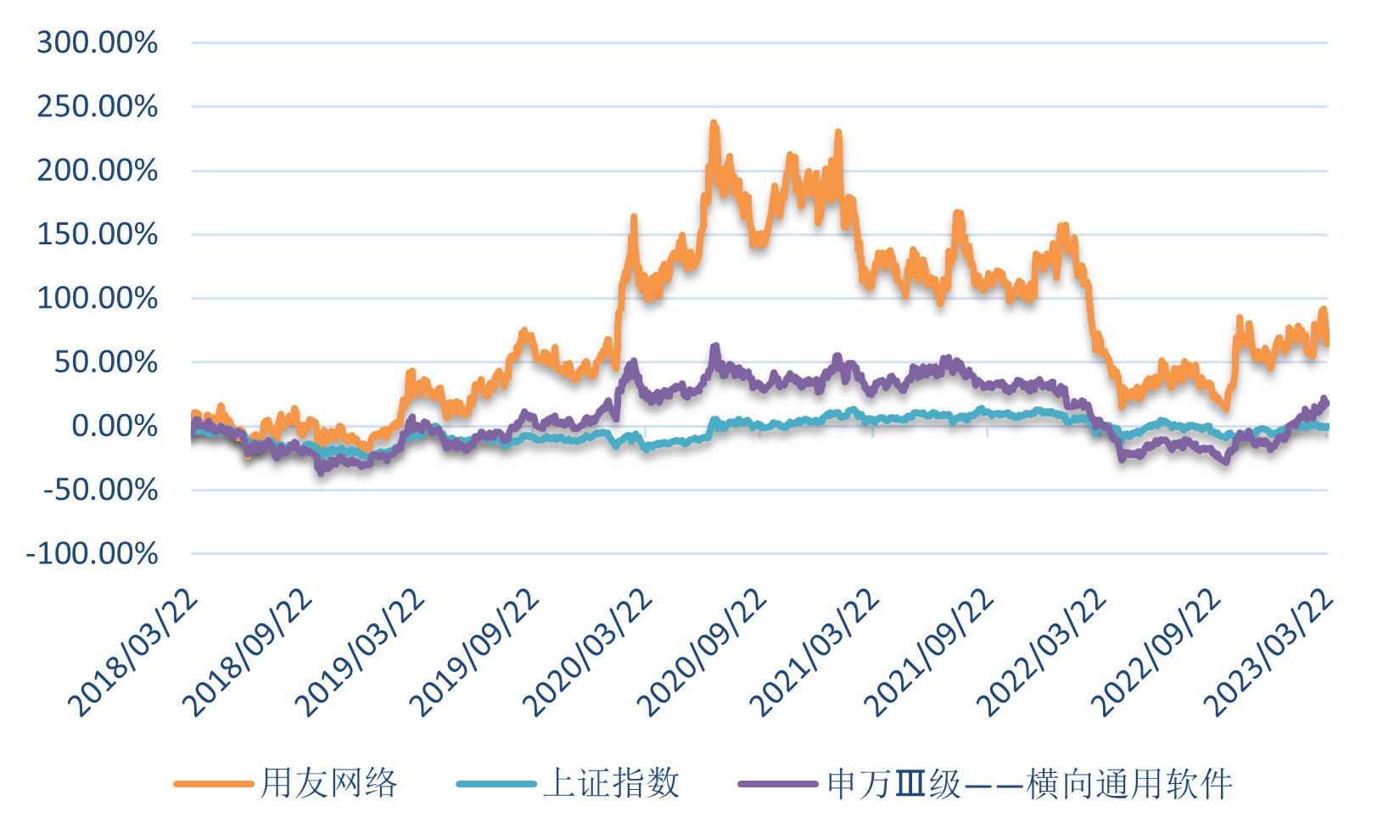

用友网络于2001年5月登陆上交所,近五年的市值增长情况好于大盘及行业总体。2018年至2020年中,用友网络持续上涨,市值最高超1700亿元。见顶之后,公司市值依然维持高位,震荡行情一直持续到了2022年初。

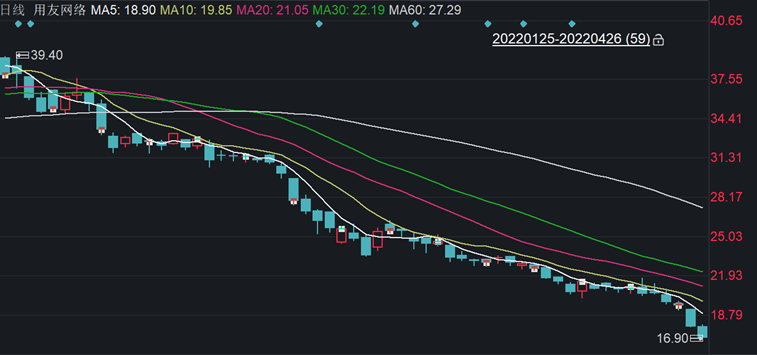

2022年1月25日起至4月26日,公司股票猝不及防开启连跌模式,3个月市值累计跌幅超56%,鲜有几个交易日收出阳线,成为公司近五年来市值变动最剧烈的时期,与此同时,行业板块与市场均开启了下行通道,横向通用软件行业指数更是逼近五年来最低点。

2022年10月,受益于信创产业频获政策支持,A股信创概念持续走强,公司乘信创景气之风,市值迎来探底回升,但较此前高点仍相去甚远。特别是华为“进军ERP”的乌龙事件引发了投资者对用友未来龙头地位的质疑,继3月20日跌停后,用友网络此后的两个交易日继续走低,截至22日收盘,公司市值仅832亿元,不足高峰时期的一半。

用友网络市值巅峰不再的同时,公司创始人王文京也在进行频繁的资本运作,意图通过分拆子公司谋求A股上市来达到输血的目的,但进展并不顺利,其中计划登陆科创板的用友汽车获得证监会注册,用友金融仍在北交所排队,新道科技则被北交所终止审核。这位曾经的“IT英雄”能否带领用友驾驭新一轮数字化浪潮,前景仍不明朗。

价值端:ERP市场的危与机

自1998年成立以来,用友经历了以财务软件为核心的战略1.0阶段、以企业ERP管理系统为核心的战略2.0阶段以及以企业云服务为核心的战略3.0阶段,已在国内ERP公司中处于绝对的龙头地位,营收超百亿。

数字化转型下,国内ERP市场迎来新的发展机遇。据统计,2021年我国ERP市场规模已达385亿元,预计到2025年我国ERP市场规模将达到505亿元,2022-2025年复合增速为7.0%。作为国内ERP巨头,用友网络可以搭载ERP市场飞驰的列车进一步壮大自己。

此外,ERP高端市场国产化趋势明显。国内头部ERP厂商在中低端市场已经占据主流,用友凭借丰富的产品打磨和技术积累,更是在高端ERP占有一席之地。出于科技摩擦、数据安全等因素考量,国产替代的紧迫性急剧上升。加之Oracle等国外厂商逐步退出中国市场,高端ERP市场国产替代空间可期,用友也有望凭借技术优势先行一步。

当然,华为MateERP的来势汹汹也给用友敲响警钟,尽管暂无进入ERP市场的打算,但不排除华为在将来会将更加成熟的ERP系统推向市场的可能,华为自然有望凭借良好的品牌效应、丰富的客户积累和强大的技术支持,迅速在传统ERP和云ERP方面与现有厂商形成竞争局面,成为用友等传统ERP领军者的潜在挑战。

市场有喜有悲,但用友网络自身已遭遇阵痛。近年来公司主动收缩软件业务,加快推进向云服务转型,虽然从收入增速尚可,但质量不高。2022年半年报披露,公司出现近五年半年报的首次亏损,其中云服务累计付费客户更是同比锐减32%。此外,公司预收款金额等经营前瞻性指标增长不佳,用友这样的业绩表现值得投资者高度警惕。

总结:华为乌龙事件搅动市场,ERP龙头难言高枕无忧

近期,关于华为“进军ERP市场”的乌龙消息引发了资本市场巨震,国产ERP相关概念股大涨的同时两大龙头遭遇重挫,行业龙头用友网络引起了广泛关注。

从溢价协同来看,公司近十年溢价协同表现波动较大,去年3季度仍处低位,但受益于后续信创概念的炒作,一定程度上将有所改观。

市值方面,华为“进军ERP”的乌龙事件引发了投资者对用友未来龙头地位的质疑,公司市值连跌三日,增长势头被再次打压,此外公司创始人王文京频繁的资本运作也值得关注。

内在价值方面,公司稳居国内ERP市场龙头地位,在数字化转型和国产替代背景下有望进一步打开增长空间,但华为MateERP横空出世以及公司不够理想的转型表现也应该引起用友的高度重视。

“狼来了,寸草不生。” 华为不是第一家新进ERP领域的玩家,也不会是最后一个。面对强大的潜在竞争对手,淡定回应的背后,用友、金蝶等ERP传统龙头恐怕难以高枕无忧。面对市场的“过度”反应,用友们当应居安思危,予以重视。