首页

关于我们

主营业务

市值管理

合作伙伴

融客资讯

联系我们

市值管理方略

融客月报

专题研究

一周股评

首页

>

一周股评

A股市值周报(2023.04.17~2023.04.21)

上周大盘冲高回落,市场结构分化加剧,

AI

概念股全线回调,

A

股再度跌上热搜

上周的五个交易日大盘先扬后抑,冲高回落。上证指数周二创出3396.17

点的近9

个月新高,距离3400

点仅一步之遥。但此后几个交易日大盘未能延续上升势头,尤其是周五市场全天震荡下挫,沪指跌近2

%,创年内最大单日跌幅,险守3300

点,科创50

更是大跌超4

%。A

股再次跌上热搜。

过去十几个交易日,A

股市场成交持续放量,单日万亿成交已是常态,资金面罕见活跃。但结构性分化也愈加严重,周内大消费、大金融等板块都有表现,但多数市场热点都是昙花一现,唯有中字头和TMT

板块两条主线才有持续性,叠加新股上市速度较快,“虹吸效应”导致诸如医药、新能源等板块和个股持续下跌甚至创出新低。

随着科技行情调整风险越来越大,市场短期震荡加剧,周五AI

概念股迎来全线回调且未有其他热点接力,留下市场“一地鸡毛”。现阶段操作上难度较高,建议投资者谨慎出手,尽量规避板块高位股,同时留意业绩披露尾声的暴雷风险。

一周速览

一季度经济增长超预期

国家统计局发布一季度经济数据。一季度国内生产总值约28.5万亿元,按不变价格计算,同比增长4.5%。其中,第一产业增加值约1.16万亿元,同比增长3.7%;第二产业增加值10.79万亿元,增长3.3%;第三产业增加值16.55万亿元,增长5.4%。各项经济指标来看,一季度工业、服务业、消费、进出口、就业等数据相较1-2月份均在改善,但是青年就业、民间投资等数据仍然有所走弱。另外,全球经济面临下行压力,3月出口高增长态势恐难持续。

4

月LPR报价不变

4月20日,央行授权全国银行间同业拆借中心公布,2023年4月20日贷款市场报价利率(LPR)为:1年期LPR为3.65%,5年期以上LPR为4.3%。自2022年8月较大幅度的“降息”以来,LPR已经8个月未动,连续9个月处于相同水平。考虑到4月中期借贷便利(MLF)操作利率没有调整、银行净息差持续承压,本次LPR保持不变符合市场预期。

宝马MINI冰激凌风波持续发酵

近日,如火如荼的上海车展吸引了业界和大众的关注,但宝马MINI展台疑区别对待中外访客一事引发了大众的讨论,MINI中国的两次道歉被批毫无诚意,堪称公关上的史诗级灾难。受此影响,当地时间20日,宝马欧股股价收跌超3%,市值蒸发超过21.6亿欧元,相当于约5亿个冰淇淋。

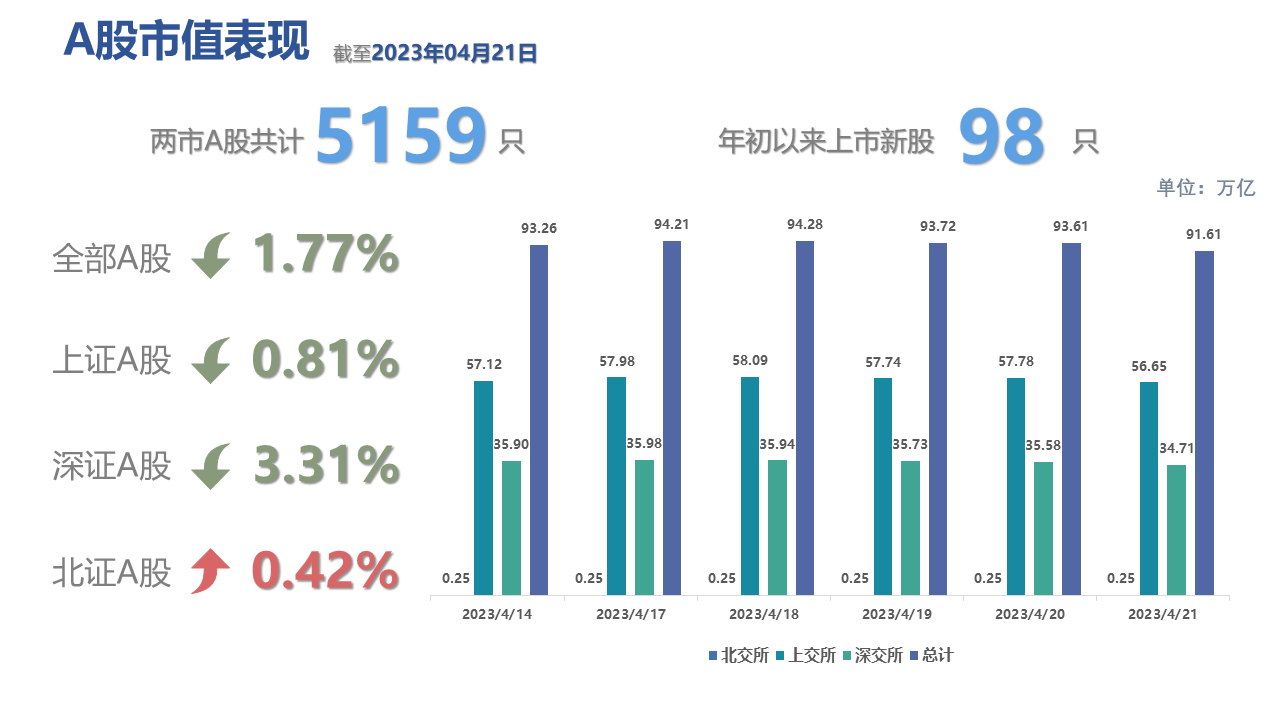

一周大盘:沪指险守

3300

点

上周A股主要指数全线下跌,其中上证指数收报3301.26,周跌1.11%,深证成指收报11450.43,周跌2.96%,创业板指收报2341.19,周跌3.58%,科创50收报1116.83,周跌1.71%。

概念层面,液冷服务器领跑涨幅榜,周涨8.57%,超级高铁和F5G概念紧随其后,涨幅分别为6.53%和5.21%;跌幅榜上,TOF镜头领跌,周跌幅达13.56%,语音技术和联想概念也位列周跌幅榜前三,分别下跌8.85%和8.78%。

资金面:

4

月

MLF

加量续作

上周央行共通过公开市场操作实现净投放880亿元。具体来看,央行共计开展1700亿元1年期中期借贷便利(MLF)操作和2120亿元7天期逆回购操作,释放资金3820亿元;同时有1500亿元MLF、540亿元逆回购及900亿元国库现金定存到期,回笼资金2940亿元。

值得注意的是,4月央行MLF续作延续了“价稳量增”的趋势,释放出维持市场流动性合理充裕的信号。

全周北向资金累计净流入3.38亿元。其中,沪股通累计净流入48.99亿元;深股通累计净流出45.61亿元。其中北向资金周五全天大幅净流出76.19亿元,单日净流出创年内新高。

政策面:国家超算互联网工作启动

科技部主办的国家超算互联网工作启动会在天津召开。中国科学院院士、中国工程院院士等多位专家,有关高校、科研机构代表,国家超算中心负责人等共同探讨了国家超算互联网建设的路径,以加快超算自主生态体系的构建。

国家发改委与巴西发展、工业、贸易和服务部签署《关于促进产业投资与合作的谅解备忘录》,下一步,双方将按照所达成的共识,推进矿产、能源、基础设施和物流、制造业、高技术、农业等领域投资合作,进一步强化两国经济合作纽带。

国家发改委召开新闻发布会介绍,当前正在抓紧研究起草关于恢复和扩大消费的政策文件,下大力气稳定汽车消费;将研究合理缩减外资准入负面清单;生猪价格进一步明显下跌的可能性较小,随着后期猪肉消费稳步恢复,生猪价格有望逐步回升至合理区间;坚决遏制铁矿石价格的不合理上涨,后期铁矿石市场供需趋于宽松,价格可能总体趋于回落。

工信部介绍,一季度工业和信息化发展实现平稳开局,下一步将制定实施重点行业稳增长的工作方案,持续加强政策供给。加快5G、人工智能、生物制造、智能网联汽车等战略性新兴产业的创新发展。联合相关部门研究出台稳定汽车消费、扩大内需增长的相关政策措施。

国家新闻出版署官网公布了2023年4月国产网络游戏审批信息,本次共86款游戏获批,延续2023年以来游戏版号月均80个左右的水平。两大游戏巨头腾讯、网易此次无缘4月的版号。这也是2023年以来,腾讯、网易首次没有游戏版号进账。

浙江省人民政府办公厅近日印发《关于进一步扩大消费促进高质量发展若干举措》。其中提出,鼓励各地发展赛事经济,全力办好杭州亚运会。鼓励杭州亚运会承办城市围绕亚运赛事、亚运餐饮、体育用品和健身消费等热点领域发放亚运消费券。加大数字人民币促消费力度,2023年实现数字人民币消费150亿元。

上海市经济信息化委印发 《上海市推进算力资源统一调度指导意见》的通知,到2023年底,可调度智能算力达到1,000 PFLOPS(FP16)以上。推动头部企业接入市人工智能公共算力服务平台,构建一体化算力调度服务体系和平台基础框架,实现算力资源统一编排。

北京市商务局印发《加快恢复和扩大消费持续发力北京国际消费中心城市建设2023年行动方案》。方案指出,延续实施新能源车置换补贴政策,对乘用车置换新能源小客车符合条件的车主给予补贴。

天津市金融局、天津市财政局日前印发《关于加快推动企业上市提升上市公司质量有关政策》的通知。其中提到,对迁址至天津市发展的上市公司、境外上市公司回归A股且注册在天津市的,市财政一次性奖励500万元以上;对成功上市的企业,市财政一次性奖励200万元以上;加大对“硬科技”“三创四新”企业的支持力度。

消息面:

6G

通信技术研发取得重要突破

据悉,近日中国航天科工二院25所在北京完成国内首次太赫兹轨道角动量的实时无线传输通信实验,利用高精度螺旋相位板天线在110GHz频段实现4种不同波束模态,通过4模态合成在10GHz的传输带宽上完成100Gbps无线实时传输,最大限度提升了带宽利用率,为我国6G通信技术发展提供重要保障和支撑。

国资委公告,1-2月,国有企业营业总收入122395.2亿元,同比增长5.0%;国有企业利润总额6505.6亿元,同比增长9.9%。1-2月,国有企业应交税费10923.9亿元,同比增长3.2%。

财政部公告,一季度,全国一般公共预算收入62341亿元,同比增长0.5%。其中,中央一般公共预算收入27603亿元,同比下降4.7%;地方一般公共预算本级收入34738亿元,同比增长5%。印花税1060亿元,同比下降32.5%。其中,证券交易印花税504亿元,同比下降52.8%。

国家统计局公布数据显示,中国一季度房地产开发投资25974亿元,同比下降5.8%;商品房销售面积29946万平方米,下降1.8%;商品房销售额30545亿元,增长4.1%,其中住宅销售额增长7.1%。3月份,房地产开发景气指数为94.71。

4月19日,飞猪发布《2023年“五一”出游风向标》显示,国内机票、酒店、景区门票、跟团游等预订量均已超过2019年同期,累计预订量同比去年劲增超10倍。其中,中长线游订单占比高达9成以上。此外,“五一”假期客单均价同比提升超30%,高星酒店预订量同比去年增长超14倍。

恒生指数公司宣布,推出恒生中国央企指数,该条新指数为市值指数,旨在反映第一大股东为内地央企的香港上市公司之整体表现,且成分股固定为50只,检讨周期则为每个季度,且成分股不适用于快速纳入机制。

2023全球元宇宙大会18号在北京举行。大会上国内四大运营商首次同台亮相,并启动“GPT产业联盟”“AIGC协同体”、发布“灵境杯全球元宇宙创新大赛北京站”、《全球元宇宙创新示范100强案例集》《元宇宙导论》《AIGC商业宝典》,聚焦AIGC驱动元宇宙产业发展。

华为宣布,已实现自主可控的MetaERP研发,基于华为欧拉操作系统、GaussDB等根技术,并已完成对旧ERP系统的替换。截至目前,MetaERP已经覆盖了华为公司100%的业务场景和80%的业务量,经历了月结、季结和年结的考验,实现了零故障、零延时、零调账。

缅甸佤邦一位信息官员表示,佤邦将从8月起暂停该地区的矿山开采,这推动整个市场锡价上涨。国际锡业协会称,缅甸大部分锡精矿来自佤邦地区的矿山。

个股面:一季报迎密集披露期

全球动力电池龙头宁德时代公布了今年一季度财报。尽管一季度是传统车市淡季,但宁德时代单季利润增速仍创历史新高。一季度,宁德时代实现营业收入890.38亿元,同比增长82.91%;实现净利润98.22亿元,同比增长557.97%;扣非净利润78亿元,同比增长698.35%。

家电行业迎来复苏的春天,龙头长虹美菱近日发布了2023年第一季度业绩预告,公司归母净利润同比增长1939.79%–2522.58%,迎来季度“开门红”的同时创下历史新高。报告期内,公司主营冰箱柜、空调、洗衣机、小家电及厨卫等业务国内、国际市场需求向好,同时因大宗原材料价格同比下降,各产品线均取得了较好成绩。

韦尔股份发布A股半导体行业首份一季报。今年一季度,公司实现营收43.35亿元,同比下降21.72%,环比下滑7.67%;净利润1.99亿元,同比下降77.81%,环比扭亏为盈;扣非净利润0.22亿元,同比下降97.57%,环比扭亏为盈。

“声学巨头”歌尔股份交出了一份颇为尴尬的一季报。4月17日,歌尔股份同时公布2022年年报和2023年一季报,公司2022年归母净利润出现近六成下滑尚在预期之内,但其一季度归母净利润仅为1.06亿元,下滑幅度近九成,歌尔股份似乎并未走出去年“砍单事件”的阴影。

东北药茅长春高新发布的2023年一季报显示,公司营收净利双降。此外,长春高新还公告,拟以约24亿元出售持有的长春高新地产100%股权。与此同时,长春高新投资者起诉“华招医药网”“药闻康策”主体造谣集采传闻的案件也开庭审理,这也是中国资本市场的首例。

2008年上市以来,净利润仅有一次出现季度亏损的科大讯飞在一季度再度由盈转亏。一季报显示,2023年一季度科大讯飞实现营收28.88亿元,同比下滑17.64%;净亏损5789.5万元,去年同期为盈利1.11亿元。在业绩说明会上,公司管理层透露,科大讯飞星火认知大模型将在5月6日正式发布。

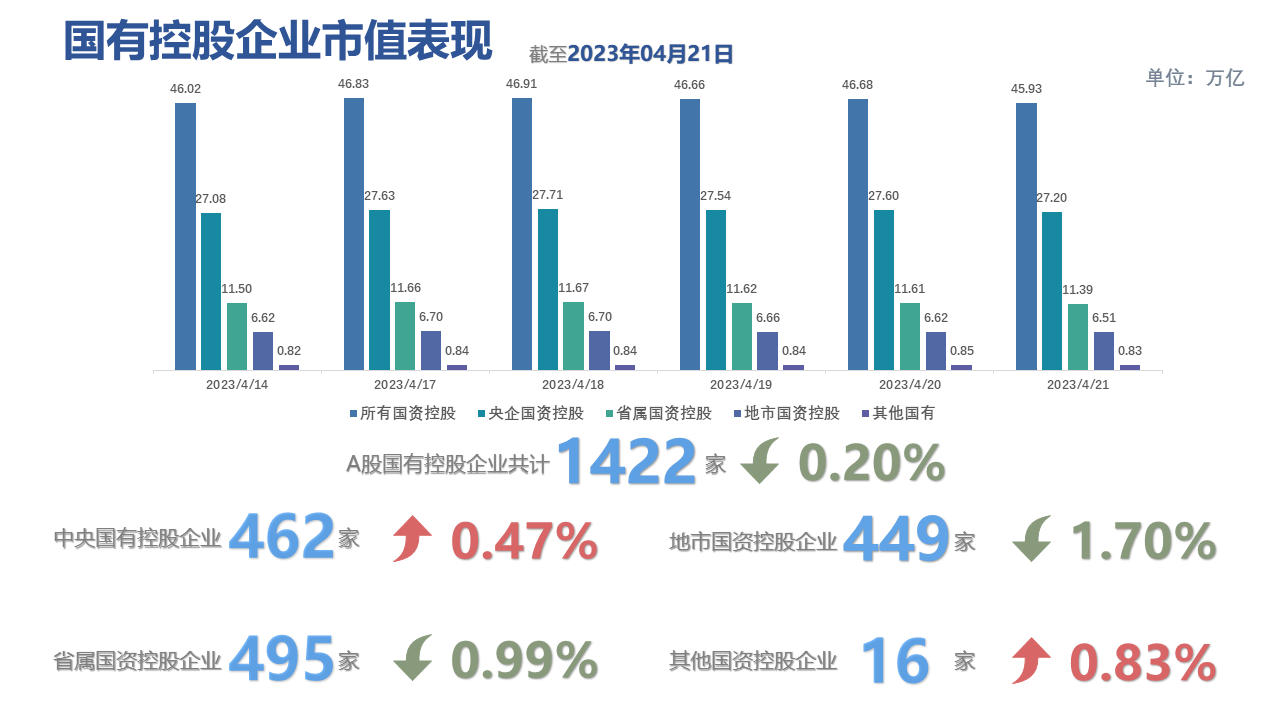

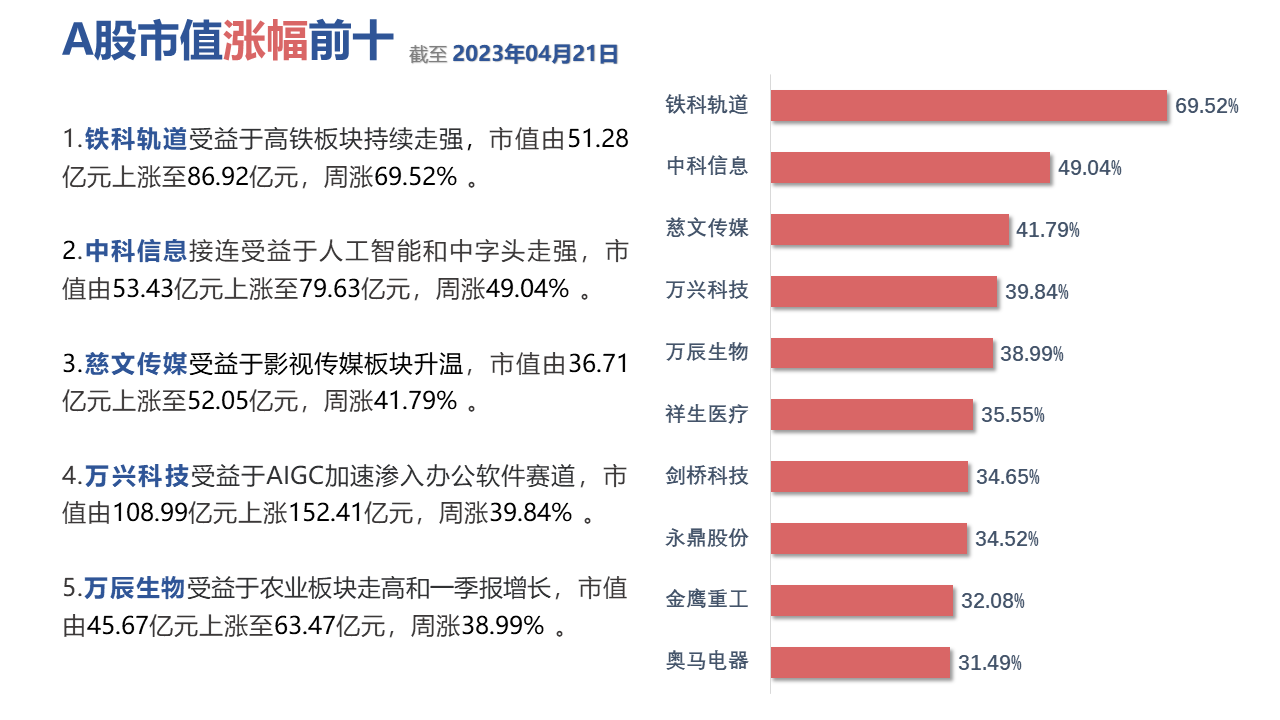

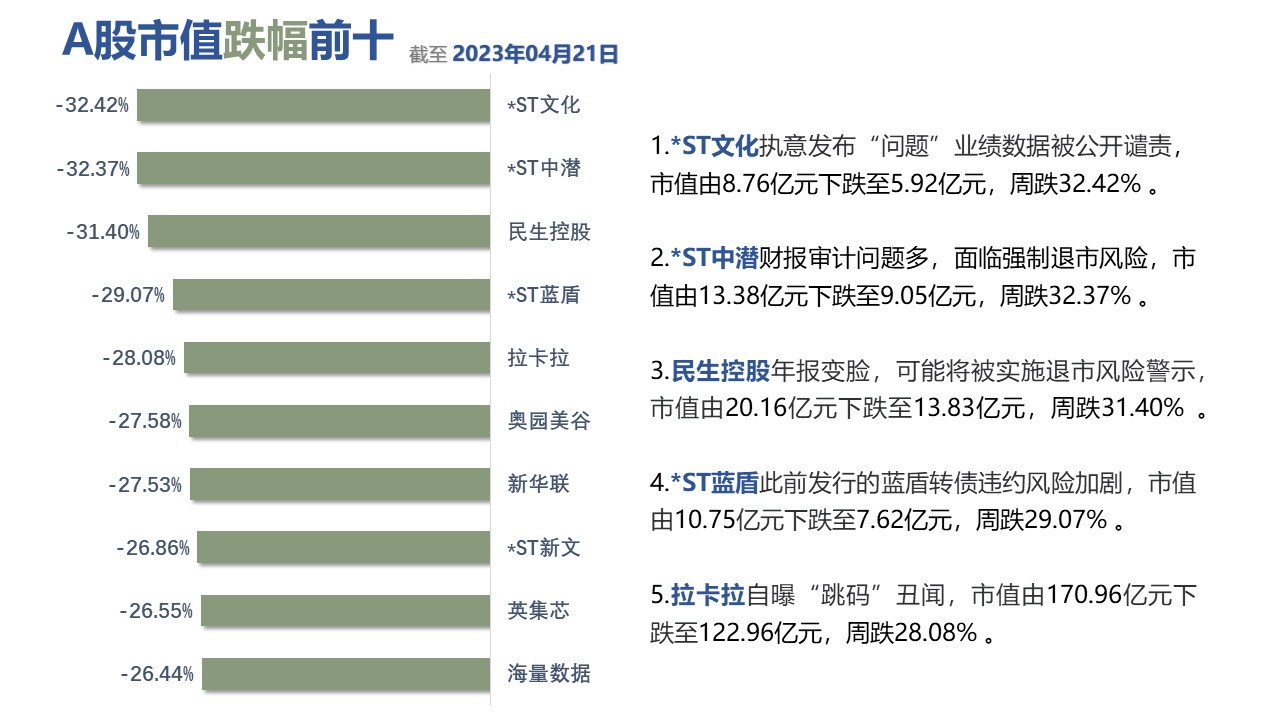

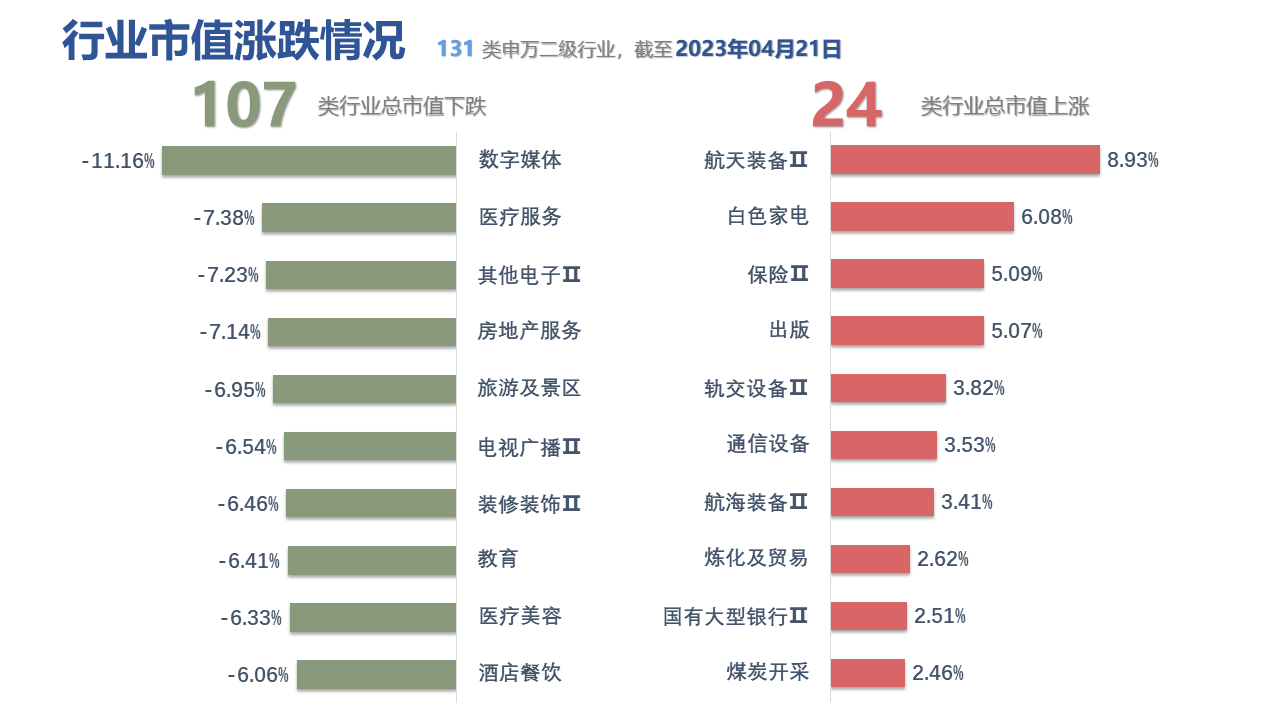

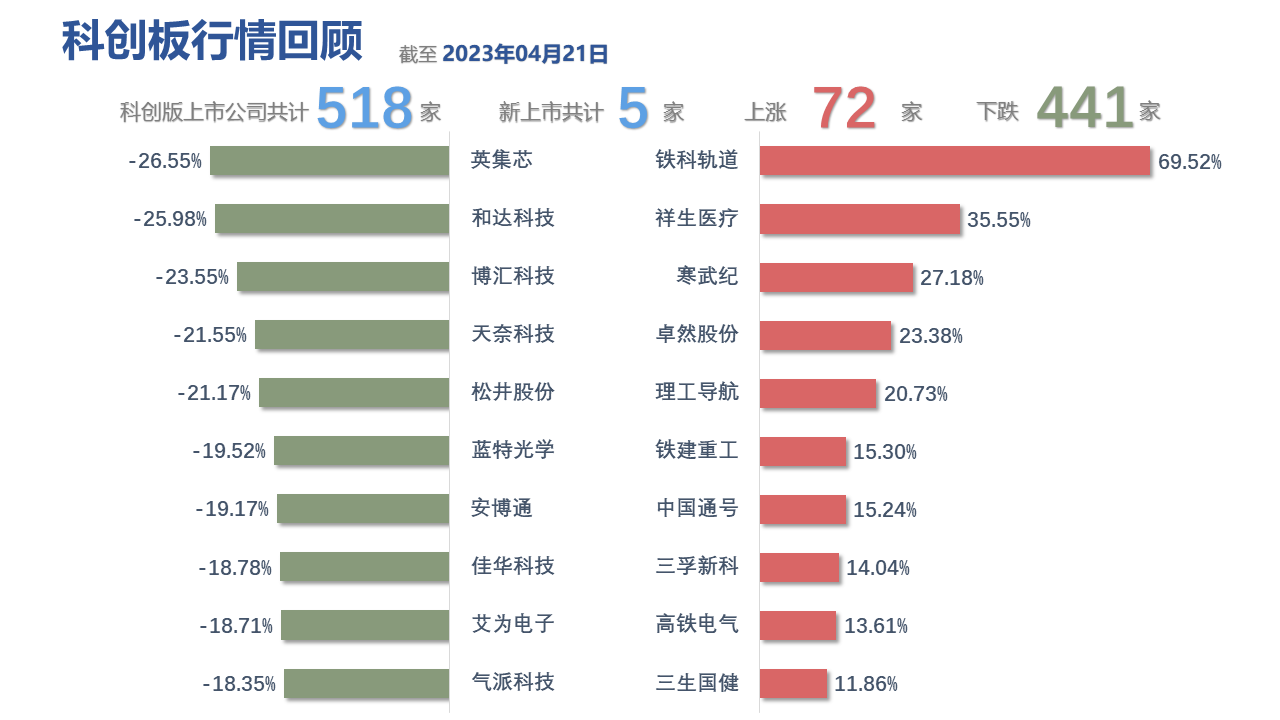

数据说明:行业及个股市值涨跌幅为2023年4月21日收盘市值相对于2023年4月14日收盘市值的涨跌幅,申万二级行业的涨跌幅采用整体法计算;个股市值分析时排除上市不足一年新股及在统计周期内增发的公司。(数据来源:同花顺)

风险提示:以上内容仅供参考,不构成投资建议。

如有疑问或业务洽谈,请联系融客研究部

重视市值与市值增长已经成为上市公司的共同选择。上市公司不讲市值、不注重市值增长的时代已经一去不返。通过市值周报,我们意图寻找引领市场的标杆行业及上市公司。同时通过梳理一周全部A股的市值数据,从总市值、国有控股企业市值、板块市值、个股市值的周涨跌幅着手分析,帮助读者更好地了解A股市场一周的市值变动情况。